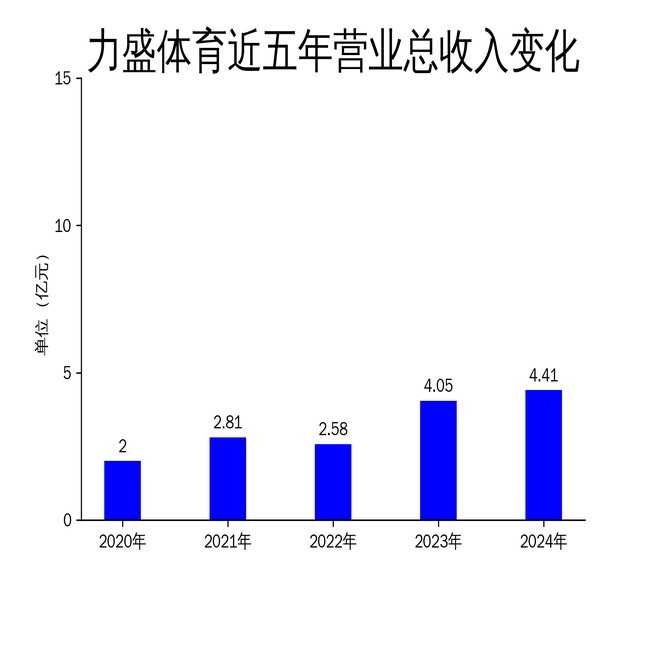

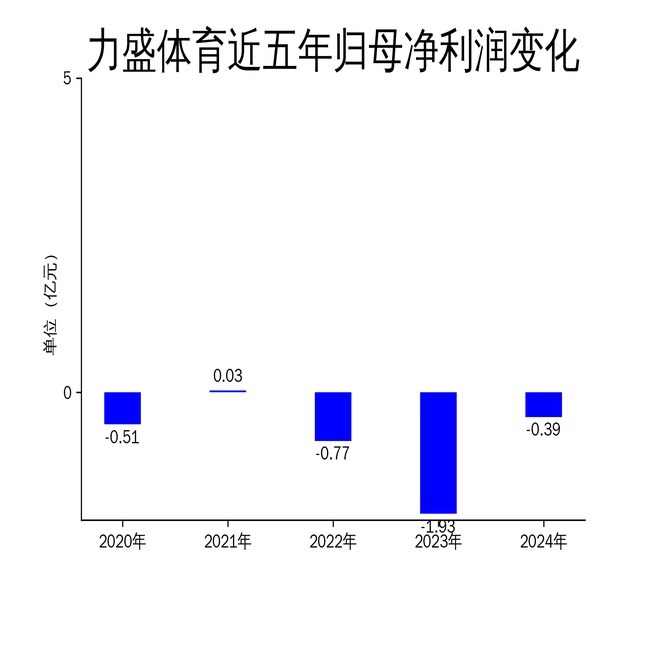

2025年4月24日,力盛体育发布了2024年年报。报告显示,公司实现营业总收入4.41亿元,同比增长8.77%;归属净利润为-0.39亿元,同比减亏79.86%;扣非净利润为-6008.05万元,同比减亏69.42%。尽管营收有所增长,但公司仍未能摆脱亏损局面,且部分业务板块表现不佳广盛网 ,显示出公司在市场竞争和内部管理上仍面临较大压力。

体育赛事经营:国际赛事引入成亮点广盛网 ,但成本压力凸显

体育赛事经营是力盛体育的核心业务,2024年实现收入2.6989亿元,同比增长20.79%,占总营收的61.24%。公司成功引入并运营了TCR World Tour国际汽联世界巡回赛、国际汽联FE电动方程式世界锦标赛上海站等多项国际赛事,进一步巩固了其在赛车领域的市场地位。此外,CTCC中国汽车场地职业联赛、CKC中国卡丁车锦标赛等国家级赛事也持续开展,为公司带来了稳定的收入来源。

然而,尽管赛事经营收入增长显著,但成本压力不容忽视。赛事IP的商权费、场地租赁费、媒体投放成本以及后勤服务采购成本等支出居高不下,导致营业利润增长未能与收入增长同步。2024年,体育赛事经营业务的营业利润为7306.05万元,同比增长46.79%,但营业利润率仅为27.06%,显示出公司在成本控制上仍有较大提升空间。

体育场馆经营:新增门店推动收入增长广盛网 ,但运营效率待提升

体育场馆经营业务在2024年实现收入1.1316亿元,同比增长35.24%,占总营收的25.68%。公司新增了武汉WSK卡丁车俱乐部、上海卡丁公园赛卡联盟店、佛山超级180文娱综合体店和武汉ONEKART卡丁车俱乐部等四家门店,进一步扩大了其场馆网络。此外,海南国际赛车场项目取得重要进展,赛道试验段工程已完成,为未来运营奠定了基础。

尽管收入增长显著,但场馆经营的运营效率仍有待提升。报告期内,体育场馆经营业务的营业利润为1289.67万元,同比增长251.95%,但营业利润率仅为11.40%,远低于体育赛事经营业务。场馆的空置率、天气因素以及节假日波动等客观因素对收入产生了较大影响,如何提高场馆使用效率、降低运营成本,仍是公司需要解决的关键问题。

数字体育业务:收入大幅下滑,孵化期长成瓶颈

数字体育业务是力盛体育近年来重点布局的领域,但2024年表现不佳,实现收入211.27万元,同比下降80.64%。公司持续推进与强化行业合作,提供企业定制化“运动银行”服务,并与株洲高科汽车园投资发展有限公司合资成立高盛擎动(株洲)体育文化发展有限公司,研发开拓智能汽车运动领域。然而,由于部分数字体育业务孵化期较长,确认收入周期较长,导致报告期内收入大幅下滑。

数字体育业务的长期孵化特性,使得公司在短期内难以看到显著回报。尽管公司在技术研发和合作拓展上投入了大量资源,但如何加快商业化进程、缩短孵化周期,仍是公司需要解决的核心问题。此外,数字体育业务的营业利润为131.71万元,同比下降22.57%,显示出公司在盈利能力上仍需进一步提升。

总结

力盛体育在2024年通过引入国际赛事、拓展新业务、优化运营效率等措施广盛网 ,实现了营业收入的稳定增长,亏损幅度也显著收窄。然而,公司在成本控制、运营效率以及数字体育业务的商业化进程上仍面临较大挑战。未来,公司需进一步优化内部管理,提升盈利能力,才能在激烈的市场竞争中实现可持续跨越式发展。

广源优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯